こんにちは。マサコカネヒラです。

2019年9月、ジュニアNISA口座で購入する投資信託を決めました。

楽天・全米株式インデックス・ファンド(楽天VTI)を月1万円ずつ積み立てます。

もちろんこのファンドがベストなのかは売る時まで分かりません。

また、積み立てなのか一括購入がいいのか、どのくらいの金額を投資するのがいいのかは各家庭によって違います。

今回は、我が家の教育資金の貯め方と、この楽天VTIの積立に決めた理由について書いていきたいと思います。

※2019年9月に書いた記事を2021年11月にリライトしました。2年前とは色々変わっているところ(ジュニアNISA制度、投信の信託報酬やランキングなど)を追記してあります。

大学の入学金と授業料

経済的理由から、うちは高校まで公立です。私立高校も支援金をいただければなんとか大丈夫かな?でも公立第一志望にして><

大学も国立に行ってほしいのですが、一応私立大学へ行かせられるくらいの資金は貯めたいと思っています。

なので、高校までは家計から教育費を捻出し、今のうちから大学の学費を積み立てています。

国立大・私立文系・私立理系の入学金と4年間の授業料はこのくらいです。

【国立大学】 計2,425,200円

国立大学等の授業料その他の費用に関する省令

入学金 282,000円

授業料 535,800円×4年=2,143,200円

【私立文系】 計3,965,807円

入学金 231,811円

授業料 781,003円×4年=3,124,012円

施設設備費 152,496×4年=609,984円私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について

【私立理系】 計5,398,765円

入学金 254,941円

授業料 1,101,854円×4年=4,407,416円

施設設備費 184,102円×4年=736,408円

もちろん、このほかにもたくさん費用がかかりますが(教材費や実習費、必要なら下宿のための費用など)、最低限これくらいは予め積み立てておいて、足りない分は月々の家計や貯蓄から出していくことになりそうです。

我が家の教育資金の貯め方

2021年11月現在、4歳1歳兄弟の教育資金はそれぞれ生命保険と現金で貯めています。

- 生命保険

長男:ソニー生命の変額保険、次男:アクサ生命の変額保険

月1万円くらいを18年間積み立て

元本割れリスクはあるが、運用益6%くらいで合計380万円くらいになるのを期待 - 現金

毎月の収入から月2万円+お祝いをいただいたらその都度入金

長男次男それぞれの口座に200万円貯まるまで

児童手当でもらえる額を目安に設定

なので、現在月6万円(兄弟3万円ずつ)を教育費のために積み立てています。正直しんどい!

でも、必ず?必要になるお金だし、子供が大きくなるとあまり貯蓄に回せなくなると思うので、小さいうちに早めに貯めちゃおう!と思っています。子供が小さいうちが貯め時っていうしね☆まさかこんな時に月6万も借金返済してる奴なんていないよね?まじで許さんからな夫よ(#^ω^)

現金200万円プラス変額保険で、18歳までに1人あたり600万円くらい貯まればいいなという感じです。

というかこれが我が家の限界です。運用次第ですが、上手くいけば私立理系の学費分は貯められそうです。

医学部行きたかったら国立行って奨学金借りてくれ(泣)返済不要のやつあるよね?

大学院?国立に限る!というかそれ本当にやりたいことなんだろうな?のほほんと何も考えずに進学すると就活で詰むぞ←経験者は語るw

余裕のあるご家庭が本当に羨ましい!子供にはお金の心配をさせずに大学卒業させたい!しかし、上を見ればきりがありません(^^;我が家のできる範囲で頑張ります。

ジュニアNISAで現金の一部を運用することに

上記の体制で貯めていこうと思っていたのですが、やはり預貯金のまま置いておくのはもったいない、と思うようになりジュニアNISAの口座を開設しました。

といっても、全てをジュニアNISAに突っ込むのは危険です。

18歳まで引き出せないですし、運用成績が良くなかったら資産がごっそり減ってしまいます。

※追記:2024年以降はジュニアNISA口座から引き出し可能になりました

というわけで、現金で貯める予定の200万円のうち、100万円をジュニアNISAで運用することにしました。

- 楽天・全米株式インデックス・ファンド(楽天VTI)を月1万円ずつ 積み立て

- ほしい個別銘柄があれば買う

かなり適当です。

ジュニアNISAの制度のこともよく分かっていません。

ジュニアNISAでの新規購入って2023年12月までなんですねΣ(゚Д゚)月1万を悠長に積み立ててたけど、どこかでまとめて買わなきゃ!っていうレベルで情報に疎いしよく分かってませんw

でもまあなんとかなるっしょ\(^o^)/

楽天VTIにした理由

ここからは、数ある投資信託の中から楽天・全米株式インデックス・ファンド(楽天VTI)の購入を決めた理由を述べます。

やっぱりアメリカ

今はやはり強い米国株に惹かれます。

良いビジネスをしている企業の株は素直に上がり続けていますし、企業も増配することで株主に還元しています。

たまに暴落しても、また復活してさらに高値を目指すんだろうな、という安心感があります。

これは日本株では感じることができませんでした。私の銘柄選定の問題かもしれんがw

投資対象を全世界にしてリスク分散させた方が良いのかもしれませんが、加入している変額保険が世界株式に投資するタイプなので、ジュニアNISAではアメリカだけに絞ってもいいのでは、と思いました。

もし、アメリカが本格的にやばくなったら(語彙力)、すぐに積み立てをやめたり、額を減らしたり、売却したりできます。そのあたりの自由度は生命保険よりも高いですね。

コストが安い※

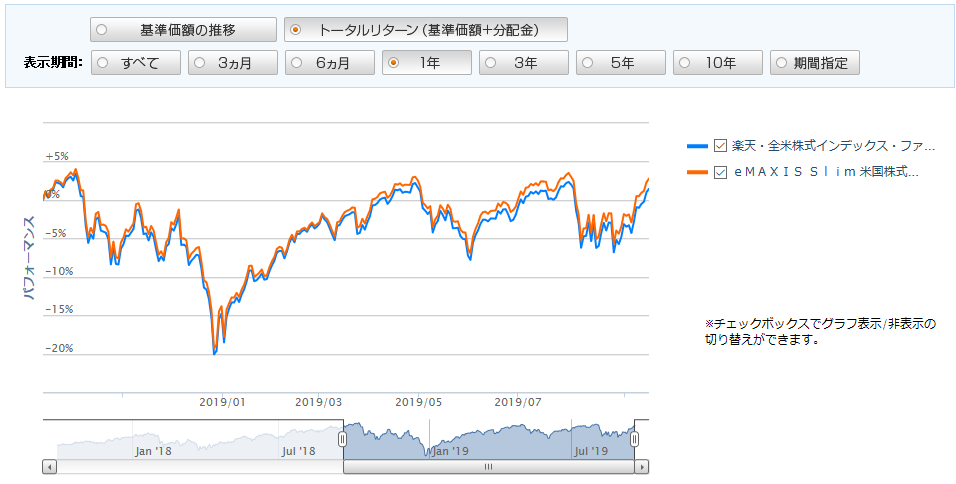

米国株の投資信託で候補に挙がったのがこの2つです。

- 楽天・全米株式インデックス・ファンド →米国株式市場全体に投資

- eMAXIS Slim 米国株式(S&P500) →米国を代表する500銘柄に投資

パフォーマンスを比較すると、SP500の方が若干良いですが、ほとんど同じ動きです。

色んな見方があると思いますが、私はそんなに変わらないなと思いました。ショートとロングどっちが好み?くらいどっちでもいいやと思いました。あ、髪型の話ですよ?

そんなに変わらないのなら、少しでもコストが安いほうがいい!ということで、信託報酬手数料が0.1296%の楽天VTIにしました。

※追記:2021年11月現在、信託報酬手数料が逆転してましたΣ(゚Д゚)

楽天VTI→0.132%、eMAXISSlim米国株式(S&P500)→0.0968%です。

今から始めるならSP500にすると思います(^^;

ランキング1位※

楽天VTIは、楽天証券で販売している投資信託の中で「買付ランキング1位」「積立設定ランキング1位」です!

みんなが買い付けしているということは、きっと良い銘柄なんでしょう(単純)。VTIを直接買い付けしている方もたくさんいらっしゃいますしね。

もちろん、ランキングを妄信するのは危険です。

ですが、検討して「いいな」と思った銘柄がランキング上位になっていると安心します。

※追記:2021年11月現在、 「買付ランキング2位」「積立設定ランキング2位」になってましたーΣ(゚Д゚)

ま、まさか1位は・・・ eMAXISSlim米国株式(S&P500) です! 2年で逆転されてました。信託報酬下がったから?でも我が家は引き続き楽天VTIにします。どっちでもいいしw

変額保険いらなかった?疑惑

教育資金の運用方法にジュニアNISAでが選択肢に入ると、「変額保険じゃなくて全部ジュニアNISA(投資信託)でいいんじゃないか」と思えてきました(^^;

変額保険は世界株式に投資するタイプを選んでいて、営業の方は平均利回り6%以上と言っていました。

保険の手数料諸々を引いて6%なら、投資信託で世界株式に投資したらもっとリターン良さそうです。

保険会社で働いてた時の【教育資金は保険で】という固定概念が染み付いたままでした。まあ、でも夫が万が一の時は支払いストップで保険金たくさんもらえるから、それは助かるよね(契約内容によります)。

今考えると、変額保険はベストな選択ではなかったかもしれません。

色々突っ込みどころ満載な資産運用だと思います。

でも、手段は何であれ、子供が大学に行くときに必要なお金が用意できればいいので、とりあえずはこの体制で積み立てていきたいと思います。

コメント