こんにちは。マサコカネヒラです。

2022年7月下旬に新型コロナウイルス陽性になりました。幸い症状は軽く、後遺症もありません。

コロナになると自宅療養でも入院給付金の対象になるということだったので、加入している医療保険(東京海上日動あんしん生命)にネットで請求し、給付金を受け取りました。

本記事はその記録です。

※2022年9月26日以降に陽性と診断された方は給付条件が変更になっています。保険会社によっても違うかもしれません。給付金を受け取れるかどうか知りたい方は、加入している保険会社にご確認ください。

医療保険の契約内容

加入している医療保険は、東京海上日動あんしん生命の【メディカルKitR】です。

- 契約日:2019年4月1日

- 保険料:月3,479円

- 払込期間:一生涯

保障内容はこんな感じです。

- 入院給付金:日額5,000円(1入院につき60日まで)

- 手術、放射線治療給付金:1回につき5万円または2.5万円(金額は内容によって決まる)

- 70歳になったら払い込んだ保険料(特約部分は除く)1,534,440円が戻ってくる。70歳までに給付金を受け取っていた場合は、その分を差し引いて受け取ることになる。

- 先進医療特約付加:通算2000万円まで。

保障内容は最低限という感じで、全然手厚くありません。死亡保険金などは他社で別に契約しています。

メディカルKitRは保険料がずっと変わらないこと・70歳で使わなかった保険料が戻ることが気に入って加入しました。

陽性~給付金請求の記録

日数と流れ

コロナ陽性から給付金を受け取るまでのだいたいの流れです。

- 7/27検査センターで検査→コロナ陽性

- 7/29医療機関に陽性結果を提出→「みなし陽性」に

自宅療養期間開始 - 8/5自宅療養期間終了

- 8/8「自宅療養期間終了通知書」を区に申請

- 9/22「自宅療養期間終了通知書」が届く

- 9/25保険会社に給付金を請求

- 9/30給付金が振り込まれる

- 10/7給付金支払い完了の手紙が届く

ネットで給付金請求

入院給付金はネットで請求しました。

あんしん生命の場合、コロナ関係のページ(↓)から進めます。

初めてネットで請求しましたが、とても簡単でした!必要事項を入力して、コロナの証明書の画像を用意してアップロードするだけです。

証券番号と銀行口座情報(給付金が振り込まれる口座)を入力するので、それらが分かるものが手元にあると良いです。

証明書は「My HER-SYS の療養証明書」が推奨されています。が、手に入らない人は他の書類でも請求できます。

私は「自宅療養期間終了通知書」の写真を撮って提出しました。みなし陽性だとMy HER-SYSで療養証明書が出せないので、区に書類を申請し、1か月半ほどで郵送で届きました。

後になってあんしん生命のHPを読んだら、検査センターの検査結果や、保健所とやりとりしたメールとかでもOKでした。 公的な証明書じゃなくてもいいんですね。※提出書類は保険会社によって違うと思うので、契約している保険会社にご確認ください。

そして請求から5日で入金!今コロナの請求多いから時間かかるかもって書いてあったので気長に待ってたんですけど・・・はやっ!!

以前、別件で請求した時も書類を投函してから6日で入金されて早いなーと思いました。保険会社の皆さん、迅速な対応をして下さりありがとうございます。

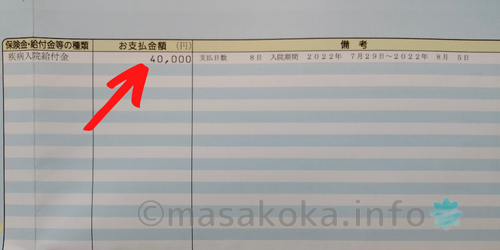

給付金は8日分

受け取った入院給付金は40,000円(8日分)でした!

コロナで自宅療養した方は10日分受け取った方が多いのではないでしょうか?

私の場合、発生届を出してもらったのが遅くて療養期間が短くなってしまいました。

陽性判明:7/27

医療機関から発生届提出:7/29

自宅療養期間:7/29~8/5(8日間)

ちょうど発熱外来がパンクしてて、7/27・28はどこも電話が繋がらない&繋がっても予約いっぱいでした(^^;当時は仕事の休暇や保険請求には公的証明書が必要で、公的証明書をもらうには医療機関を受診しなきゃいけなかったんですよね。

29日も診察は予約いっぱいだったけど、事情を話して検査結果だけ病院に提示したら、診察なしで「みなし陽性」扱いにしてもらえました。

もしかしたら、検査センターの陽性結果を提出したら保険金10日分出たかもしれないです(^^;でも区からの書類の方がいいかなと思って(真面目か)。保険金が2日分少なくなっちゃったけど、貰えるだけありがたいと思うことにします。今コロナになっても給付金貰えないし(重症化リスク高い人だけ。後述)。

2022年9月26日~給付条件変更で思ったこと

皆さんご存じの通り、2022年9月26日以降は入院給付金を貰える条件が変更になりました。

以下の重症化リスクが高い方だけが請求対象となります(1~4いずれか)。

- 65歳以上の方

- 入院を要する方

- 新型コロナ治療薬の投与または酸素投与が必要な方

- 妊婦の方

私のように軽症で自宅療養していた人達は、今は給付金を受け取れません(9月25日以前に陽性と診断された人は、今からでも給付金請求できます)。

ここからは、その件について私が調べたことと感想です。長くてまとまりに欠ける文章なので、興味のない方は下にスクロールして「まとめ」まで飛んでください。

このニュースを知った時、まず「保険会社は、支払いが増えすぎてお金厳しいから給付する人を減らしたのかな?」と思いました。この変更は保険会社(または生命保険協会)の判断でやってるもんだと思っていました。

調べてみたら、政府の要請により決めたことだと分かりました。

流れは以下のような感じです。保険業界も振り回されているんですね。※ニュース詳しくないので間違ってたら教えてください

- 2020年4月

金融庁「未知の感染症患者が増えてきた。軽症・無症状でも入院必須だけど病床足りない。入院したくてもできない人のために、入院給付金の給付は柔軟に対応しろ」

生保協「自宅療養(みなし入院)の人にも特別に給付金出します」

その後、軽症者激増、医療機関や保健所の負担激増、保険金支払い激増となり・・・

- 2022年9月

金融庁「もうwithコロナってことで、コロナの発生届出す人を重症化リスク高い人だけにする。入院給付金を出す条件も早めに変更しろ」

生保協「入院給付金は重症化リスク高い人だけに支払います。みなし入院の人には出しません」

これまで受け取れた入院給付金が突然貰えなくなる・・・不公平と思う人もいるでしょうね。分かる。分かるけど、でもこれはしょうがないことだと思います。

政府も、医療現場も、保険会社も、今までにない事態で頑張って対応していました。もう限界だったと思います。今までにない問題だから、まさかこんなに長期化して、軽症者が爆増するなんて思っていなかったのでしょう。

で、最初はコロナを必死に抑え込もうとしてたけど、無理だから今はwithコロナ路線へ、その一環でこの変更があったんですよね。誰が総理大臣になっても、いつかはこうするしかなかったと思います。少なくとも私に代案は思いつかない!

色んな考えがあると思いますが、むしろ今まで自宅療養で入院給付金が受け取れた(しかも軽症無症状で!)のが超ラッキーだったと思います。

保険会社も、このままずっと全員に給付金を出し続けたら、本当に準備金がなくなって「もう払えませーん\(^o^)/」ってなってたかもしれないです。

コロナの入院給付金の支給額は今年に入ってから急激に増加していました。特に症状が軽くて自宅療養のみなし入院が多い!てか入院じゃないのに入院給付金が出るってそもそも超太っ腹だったな。

※こちらのNHKのサイトに支給額のグラフがあります。このサイト分かりやすいです→【詳しく】新型コロナ 入院給付金見直しって?

生命保険の保険料は過去の統計(年齢ごとの病気・けが・死亡確率とか)から算出されます。今回のように1日に何万人も給付対象者が増える事態は初めてのことです。過去の統計値から大きくはみ出たことにより、保険会社の想定を上回る給付金の支払いが発生しました。この状況が続けばいずれは破綻していたと思います。

なので、今回政府からの要望を受けて変更できたのは保険会社にとっては良いタイミングだったと思います。

今回の件で「想定外のヤバイ事態の時、保険は助けてくれないかも…」ということを再確認しました。

新型コロナよりヤバイ時というとこんな感じでしょうか?

- 国民全員が同時にヤバイ感染症にかかったら

- 自然災害で日本全土が壊滅したら

- 何かの戦争に巻き込まれて日本全土が壊滅したら

保険約款の免責事由(保険金が出ない場合)に「地震、噴火または津波」「戦争その他の変乱」とあります。でも、被害の程度によっては保険金の全部または一部を支払う旨が書いてあります。東日本大震災の時は保険金を全額支払っています。

感染症と言えば、1920年前後のスペイン風邪。日本国民の約半分にあたる2,400万人が罹患し、39万人の死者が出ました。死亡率が予定死亡率(統計から算出された死亡率)を上回って大きな影響を与えたらしいです。でも、保険金を全額支払ってもまだ大丈夫な範囲でした(参照:日本生命のHP)。

ちなみに、新型コロナの累計患者数は2155万人くらい、累計死者数は4万5千人くらいです(2022年10月10日現在。参照:日本国内の感染者数(厚労省まとめ))。時代が違うので安易に比較はできませんが、スペイン風邪よりはまだ支払いに余裕があったのかなと思います。死者数が全然違う。コロナでは入院給付金をたっくさん支払っていますが、死亡保険金と比べれば少額です。まあ、今後も感染者全員に入院給付金を支払っていたらきつくなると思います。

じゃあ東日本大震災やスペイン風邪よりももっと規模の大きい事態が起きたら・・・。なかなか起こらないと思うけど、可能性はゼロではないです。

誰も今まで経験したことがないので、政府も、医療機関も、国民も大変です。そんな人生で一番大変な時、生きるか死ぬかという時に、保険は助けてくれないかもしれない。こういう時は支払いの責任を負わないって約款に書いてあるから。

こう書くと保険の印象が悪くなってしまうかもしれませんが、そもそも保険は「そういうもの」なんです。過去の統計から保険料を計算してるところから分かるように、未知の問題には対処しきれないんです。AI使って未来の予測とかできないのかな?もうやってるのかな?知らんけど。

「そういうもの」なんだけど、保険会社はこれまで大きな災害の時も誠実に給付金を支払ってきました。それはすごいことだと思います。堅実な経営と資産運用はもちろん、「みんなでお金を出し合って、困っている人を助ける」という保険本来の精神を忘れずに受け継いでいるんだと思います。

今後は契約者として、保険は「そういうもの」ということを念頭に置き、これから起こるかもしれない有事の際、保険に過度な期待をしないようにしたいです。で、もし受け取れたら「えっ、いいの!?超超超ラッキーありがとう!!!!!( ;∀;)」と超超超感謝します。

・・・こんな起きるかどうかも分からないヤバイ事態について色々考えてしまって話がまとまらなくなってしまいました。でも色々調べて勉強になりました。

実際にはこんなヤバイ事態よりも、通常の入院や手術、そして普通に死亡する確率の方が全然高いです。そんな時はやっぱり保険に入ってて良かったと思えます。

保険は完璧ではないので、そういう負(?)の側面も含めて契約内容をよく確認して、納得できるなら続ければいいし、納得できなければ解約すればいいと思います。私はそのまま契約を継続しますよ。

まとめ

9月26日~についての感想が長くなってしまいました(^^;

政府や保険会社の対応に批判的な人もいると思いますが、前例のない問題に対して頑張っていると私は思います。

保険金のネット請求はとても簡単で支払いも早かったです。

受け取れた入院給付金が2日分(1万円)少なくなってしまいましたが、自宅療養で入院給付金がもらえただけでラッキーと思うことにします。

現在の私の生命保険契約はこちらです。今のところこれで満足しています。

東京海上日動あんしん生命:この医療保険

日本生命:三大疾病500万と身体障がいの保障200万掛け捨て

2つの契約で月7千円ちょっとです。

今後、また給付金請求があったり、契約内容を変更したりするときは記事を書きます。

できれば保険のお世話になりたくないですが(^^;健康第一!

おわり。

関連記事

初めての保険金請求は切迫早産でした。その時の記録です。

子供2人はコープ共済に加入しています。