こんにちは。マサコカネヒラです。

先日、次男のコープ共済加入手続きをしました。長男と同じ月1,000円のコースです。

「必要ないかも?」と何度も思いながらも、最終的に「あった方がいい」と思って加入しました。

本記事では

- コープ共済<たすけあい>保障内容

- コープ共済に加入した時の話(ネットからだとクレカ払いにするのが面倒、など)

- 医療費がかからないのに我が家がコープ共済に加入した理由

について書いています。

ご自身やお子様の共済保険を検討されている方の参考になれば幸いです。

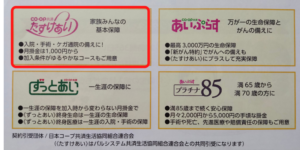

コープ共済<たすけあい>ジュニアコース

コープ共済は生協組合員とその家族が加入できる共済保険です。

色々種類があるんですけど、今回加入したのは<たすけあい>です。一番有名だと思います。

<たすけあい>のジュニアコースには

- 掛け金月1,000円コース

- 掛け金月2,000円コース

- 掛け金月1,900円コース(加入条件ゆるやか)

があります。うちの兄弟は月1,000円(J1000円)コースです。

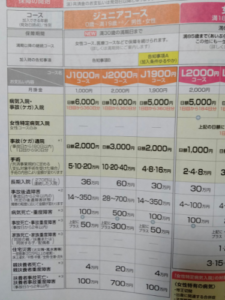

| <たすけあい>ジュニアコース | J1000円コース | J2000円コース | J1900円コース |

|---|---|---|---|

| 病気入院・事故(ケガ)入院 (1日目から360日分) | 日額6,000円 | 日額10,000円 | 日額5,000円 |

| 事故(ケガ)通院 (事故日から180日以内) (1日目から90日分) | 日額2,000円 | 日額3,000円 | 日額2,000円 |

| 手術 (手術内容により金額が変わる) | 5・10・20万円 | 10・20・40万円 | 4・8・16万円 |

| 長期入院 (270日以上連続した入院) | 36万円 | 60万円 | 30万円 |

| 事故後遺障害 (障害の程度に応じて金額が変わる) | 14~350万円 | 28~700万円 | 14~350万円 |

| 病気死亡・重度障害 | 100万円 | 500万円 | 100万円 |

| 事故死亡・事故重度障害 | 150万円 | 800万円 | 150万円 |

| 親扶養者死亡・ 親扶養者重度障害 | 4万円 | 20万円 | 4万円 |

| 扶養者事故死亡・ 扶養者事故重度障害 | 100万円 | 700万円 | 100万円 |

↑のコースにプラスできる特約が2つあります。

- 先進医療特約(月100円):1回あたり最高1000万円の保障

- 個人賠償責任保険(月140円):最高3億円の保障

0歳~19歳が加入できて、満30歳の満期日まで継続することができます。

満期になったら、女性コース、医療コースなどに移行します。健康状態にかかわらず継続できます。

【体験談】クレカ払いにしたい時

基本的に掛け金の支払いは口座振替です。

でも、

●<たすけあい>に加入する

●パルシステム利用者

●パルシステムの料金をクレカ払いにしている

場合はクレジットカードで支払うことができます。

参考(パルシステムのサイト)→共済掛金をクレジット払いにしたいのですが?

みんな大好き(?)クレカ払い!ポイントも貯まって嬉しい(^^)

で、クレカ払いで契約する時、ネットからの申込みだとちょっと不便です。

ネット申込みページから申込み→告知と進んでいくと、【銀行口座登録】と出てきます。口座を登録しないと先へ進めません。

「クレカ払いにしたいのに何で口座を登録しなきゃいけないの?」と思い、コールセンターに確認したところ、「ネットからだと本人確認も兼ねて必ず銀行口座の登録が必要で、最初は口座振替になる。成立後にクレカ払いに変更は可能」とのことでした。

うーん、別にそれでもいいんだけど、面倒だなぁと思ってネット申込みはやめてしまいました。なんか私、口座振替があまり好きじゃないんですよね(^^;

その後、書面で申込みしようと思って資料請求→1週間ちょっとで資料到着→数日後に担当の方から電話→自宅まで来てもらって専用タブレットで加入手続き、となりました\(^o^)/

紙の申込書でもクレカ払いにできるけど、タブレットの方が成立が早い、ということで来ていただくことにしました。分からないところは聞きながら手続きできたので助かりました。

この記事のアイキャッチ画像は、手続きの時にいただいたフェイスタオルです。コーすけくん可愛いよね。あとはタオルハンカチと小さいエコバッグと、タブレット操作時に使ったタッチペンをいただきました。感染症対策なのか、タッチペンはその場で新しいものを開封して使用し、そのままくれました。

共済証書が届くまで

職員さんに来てもらって加入手続きをしてからの流れと日付です。

3月4日 加入手続き、告知

3月8日 保障開始

3月14日 契約内容確認の電話が来る

3月14日 書類(契約者控え)が届く

4月18日 共済証書が届く

手続きから保障開始までが早いですねΣ(゚Д゚)

3月4日が締め切りだったみたいです。3月5日に手続きだと保障開始が4月8日と言われました。

保障開始が早い分、3月から掛け金の支払いが始まります。

初回掛金を振り替えられた日の翌日午前0時から保障が開始されます。

共済証書は初回掛金が振り替えられてから約2~3週間後に郵送でお届けします。到着しましたら、契約内容をご確認ください。

加入手続きの流れ | コープ共済 【ケガや病気,災害などを保障する生協の共済】 (coopkyosai.coop)

HPには↑と書いてあります。これは口座振替契約の場合かな?

クレカの明細によると、3月22日に初回掛金(2カ月分)の記録がありました。

クレカ払いだと口座振替とは締切日が違うっぽいです。

詳しくはコープ共済にご確認ください。

共済証書、ご契約のしおりと一緒にアンケートのハガキが入っていました。

アンケート回答で抽選で100名にクオカードプレゼントだそうです。

当たる気がしないけど、そんなに負担感のないアンケートなので出します(^^)

コープ共済に加入した理由

ここからは、子供は医療費がかからないのに我が家がコープ共済に加入した理由です。

個人賠償責任保険に入りたい

長男が赤ちゃんの時、医療保険(共済)はそこまで必要性を感じなかったのですが、個人賠償は必ず欲しいと思っていました。

個人賠償責任保険:日常生活での偶然な事故により、法律上の賠償責任を負った場合の保障。

支払い対象となる例です。コープ共済のパンフレット(↑写真)から引用です。

- 親子でキャッチボールをしていて他人の家のガラスを割った

- 自転車に乗っていたところ、ハンドル操作を誤り、通行人にぶつかりケガをさせた

- 誤ってベランダから物を落としてしまい、通行人にケガをさせた

- 買い物中、手にした商品を誤って落として壊した ・・・などなど

うわー今後めちゃくちゃありそう_| ̄|○田舎育ちの私にとっては、東京はよそ様の貴重品(車とか)が無防備に置かれすぎてて怖いです。もちろん人も多いから何か起こる確率も高そう。

実はつい先日、住んでいる社宅の共用部分のガラスが割れていましたΣ(゚Д゚)住んでいる小学生の仕業で、代金はそのご家庭に請求することになりました。それを聞いて「これまさに個人賠償責任保険を使う時じゃん!」となりました。(※もしガラスを割ったのが故意だったら、個人賠償責任保険に入ってても保険金はおりません。)

保険会社に勤めていた時も「自転車事故で1億円の損害賠償」などの話をよく聞かされていて、怖いなぁと思っていました。

子供を乗せる電動自転車、重くてバランスを崩しやすいんですよね・・・。気をつけていても誤って事故を起こしてしまう可能性もあります。

さっきのガラスの弁償くらいならまあ自費で払えるけど、数千万~億単位の賠償金は払えないです\(^o^)/これは保障に入っておかないと大変なことになります(^^;

あ!今、色んな自治体で自転車保険の加入義務化が進んでますよね。これ、「自転車保険」という名前がついていなくても、自転車事故での賠償がカバーできる個人賠償責任保険に入っていれば大丈夫です。(自転車保険=個人賠償責任保険に契約者のケガの保障やロードサービスなどがついた保険のこと)

個人賠償責任保険は自動車保険や火災保険などの特約で付ける方が多い印象です。

少しでも安く個人賠償に入りたい方は、調べると【クレジットカードの特約】と【共済に入ってる人が付けられる特約】が出てきます。

クレジットカードの特約はだいたい月150円~300円くらいでした。

私が唯一持っている楽天カードの特約も当時260円くらいでした(※2022年3月現在、新規契約停止&自動継続停止しています。楽天グループだと、今は楽天損保の自転車保険が人気らしいです。年間3,000円の保険料で1億円の保障→公式HP)。

一方、コープ共済は対象の共済(1,000円~)に加入する必要はありますが、個人賠償責任保険を月140円で付けることができます。しかも最高3億円まで保障!

我が家は病気やケガのお守りがあっても良いなぁと思ったのでコープ共済に加入しました。

個人賠償責任保険は世帯で1つ加入していれば同居の家族みんな保障の対象となります。我が家は長男の契約に付けたので、次男は共済掛金(1,000円)のみです。

安い掛け金の割に内容が優秀

掛け捨ての共済保険は手頃な掛け金が魅力ですが、デメリットもあります。

- 死亡や重度障害などの保障が少ない

- 65歳以上になると保障額が下がるものが多い

しかし、高額な死亡保障が必要ない方や、一時的に最低限の保障を持ちたい方にとってはとても良い商品だと思います。

コープ共済<たすけあい>は、【なる確率が低い保障(死亡、後遺障害など)】よりも【なる確率が高い保障(入院、ケガ通院)】を重視しています。

安い掛け金の割には入院・手術の共済金が手厚くなっています!月1,000円で入院日額6,000円ってすごい!あとケガは通院で日額2,000円!

対象となるケガ通院の例(コープ共済パンフレットより)

- 誤ってアイロンにさわり火傷した

- 部活動で転んですりむいた

お子さんはやはりケガ通院での共済金支払いが多いようです(70.7%)。

こういうちょっとした時に共済金が受け取れるとありがたみを感じられていいなぁと思います。

病気・ケガなく大人になること=奇跡

「健康に何事もなく大人になる」これって当たり前じゃないんです。奇跡です。

うちの男児2人を見てると本当に危なっかしくて(^^;

特に次男!長男は怖がりで公園でも私から離れないんですけど、次男はどんどん遠くに、より危ない方へ行っちゃいます。家でも毎日どこかぶつけています。「こやつはいつか必ず大ケガする」と母は確信しています_| ̄|○

もちろんケガだけではありません。

幸い大きな病気はまだありませんが、去年、長男に良性の腫瘍が見つかりました。

目立たないところだし、日常生活に支障がなければ取らなくても大丈夫ということで、今は普通に生活しています。今後大きくなったり、痛みが出たら手術することになります。小さい子だと全身麻酔になるそうです。そうなると入院(私も付き添い?)ですよね。

周囲でも鼠経ヘルニアで入院・手術した子がいます。

新型コロナウイルスで自宅療養していた子もいます。

身近なところだけでもこれだけ入院・手術の例が出てきます。本当に、大きな病気やケガがないのが幸いです。

子が生まれて数年でこんな感じということは・・・コープ共済にお世話になる機会は今後結構ありそうです。できればお世話になりたくないんですけど(><)

精神的苦痛を和らげたい

「入院・通院でコープ共済のお世話になる機会がありそう」とは言っても、受け取る保険金(共済金)よりも支払う掛金の方が高くなる(つまり損になる)人がほとんどです。我が家も大きな病気やケガがなければそうなると思います。

コスパ最優先の方は「共済はムダ!」と思うでしょうね。

また、【子どもの医療費助成制度】のおかげで、子ども(私が住んでいる区は15歳まで)は医療費がかかりません。

自己負担になる費用(保険適用外の治療費、入院中の食事代、差額ベッド代、交通費など)もあるけど、ちょっとした入院や手術ならそれなりに貯金があれば全然余裕だと思います。

・・・もしかして、共済って加入しなくてもいいのでは?

はい。大体の方は加入してもしなくても大丈夫です\(^o^)/

じゃあなんで我が家が子どもの保険(共済)に入るのかというと、「精神的苦痛を和らげるため」というのが大きいです。

我が子のことになるとめちゃくちゃ心配になってしまうのが親です。

子のちょっとした体調不良やケガでも「悪化しないだろうか」「大きな病気が潜んでいるのではないか」と私は色々考えてしまいます。

長男の腫瘍の検査の時も、金銭面や通院の大変さ以上に精神的疲労が大きかったです(意外と本人(子)は平気だったりするんだけどw)。

すぐに入院・手術となったらより不安が強くなっていたでしょう。

そんな時に少しでも保険金(共済金)をいただけると、そういった精神的苦痛が少しだけ和らぎます。

結局金かよ!そうだよ!でもこういう不安な時に金銭面で助けてくれると嬉しいんですよね。病気やケガでネガティブになった心を慰めてくれるような感じです。

もともとそういう契約だから、支払事由に該当したら保険金が受け取れるのは当たり前なんですけどね。でも思わず感謝したくなるのが保険金です。

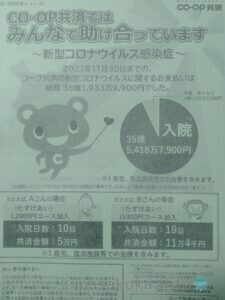

最近では新型コロナウイルスで保険金を受け取る方が多いと思います。

軽症 or 無症状で自宅療養でも、いつもと違うところでお金がかかったり、家庭内感染を防ぐために気を遣ったり、休んでいる仕事や学校のことが気になったり・・・何かとストレスが溜まるのでは、と想像できます。

そんな時に保険金を受け取れると、やはり少しは慰めになると思います。

コープ共済の場合、新型コロナウイルス陽性で自宅療養になると入院給付金の対象です。これは助かりますね。

2021年11月末までにコロナで35億円以上支払っているそうです。

他の保険や共済も自宅療養で保険金が受け取れるところが多いみたいです。詳しくは各社ご確認ください。

※2022年10月追記:2022年9月26日以降にコロナ陽性になった方の保険金給付条件が変更になっています。自宅療養・宿泊療養の場合、給付の対象になるのは重症化リスクが高い方のみです。詳しくは公式HPをご覧ください→新型コロナウイルス感染症に関するお知らせ(みなし入院の取扱いについて)

ちょっと前までは「保険はムダ!コスパ悪い!」と言う人が増えていた印象ですが、コロナを機に保険の良さが見直されているような気がします。というか、保険不要論を唱える人の極端な強い主張が少なくなった気がします。

あ、「それでも保険は不要だから加入しない!」という方は全然それでいいと思いますよ。

保険に対する考え方は色々あるので、我が家のように入りたい人は入ればいいし、いらないと思ったら入らなければいいです。

まとめ

子どもは医療費無料なので、ぶっちゃけ子供の医療保険はあってもなくても大丈夫です。

でも、私は上記の理由から「あった方が良い」と思って加入しました。

一番の理由はやはり最後の「精神的苦痛を和らげたい」です。

保険金と掛金の損得よりも、安心して毎日を過ごすために加入しました。

損か?得か?で言えば損になる確率が高いですが、それでいいです。子どもが健康に育つのが一番です。

我が家は子どもの共済に加入しましたが、全員が絶対加入すべきとは思っていません。

事情や価値観は様々なので、各家庭の判断で加入するかどうかを決めればいいです。

その判断材料としてこの記事が少しでも役に立てたらいいな・・・。

結局何が言いたいのかというと、みんな我が子は可愛い☆です\(^o^)/

子どもの保険(共済)に入る方も、入らない方も、可愛い我が子の成長を見守っていきましょう。

上手くまとまりませんが、これで終わりです。

関連記事

保険は何かと悪者にされがちです。悪口言いやすいんですよね~。某国内大手生命保険会社で営業をしていた時にお客さんから言われた保険の悪口と、それに対する私の考えを述べました。悪い評判に流されず、保険を正しく知ってもらいたいと思って書きました。

切迫早産で入院し、入院給付金を請求した時の記事です。東京海上日動あんしん生命の【メディカルKitR】に加入しています。私が保険金を受け取ったのってこの1回だけかも。

コメント